Kontakt

Arbeitskraftabsicherung

Arbeitskraftabsicherung

Sie fühlen sich wohl und sicher in Ihrem Leben, fahren ein schickes Auto, genießen Ihren Urlaub und haben Rücklagen für Notfälle angespart. Ihre Familienplanung ist im Gange oder bereits abgeschlossen, und auch für den wohlverdienten Ruhestand sorgen Sie vor.

Das Leben ist rundum in Ordnung.

Das Fundament dafür ist Ihre Arbeitskraft. Sie sorgt dafür, dass Ihr Leben in dieser Form bestehen bleibt.

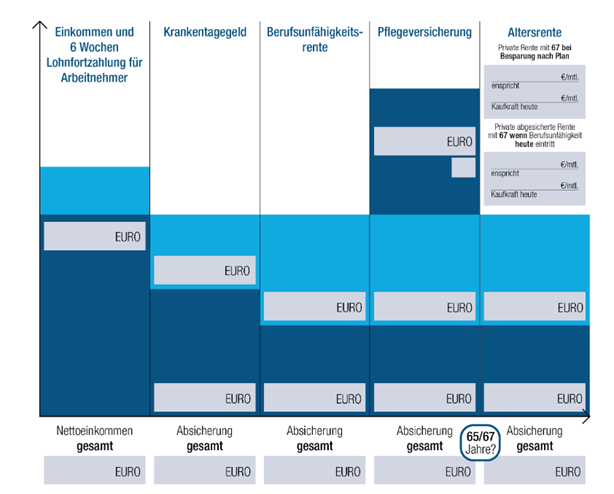

Eine Arbeitskraftabsicherung ist bereits dann erforderlich, wenn eine langwierige Erkrankung länger dauert als die Lohnfortzahlung durch den Arbeitgeber.

Bereits ab dem 43. Tag müssen Arbeitnehmer mit Einkommenseinbußen rechnen. Das Krankengeld der gesetzlichen Krankenkasse beträgt meist lediglich 70 % des Bruttoeinkommens, abzüglich der Sozialversicherungsbeiträge. Diese Lücke lässt sich je nach Einkommen ein oder zwei Monate überbrücken. Bei längeren Krankheiten kann eine Krankentagegeldversicherung bereits für wenige Euro monatlich diese Lücke schließen.

Bei dauerhaften Erkrankungen oder nach einem Unfall, der Ihre Arbeitskraft länger einschränkt, gibt es verschiedene Möglichkeiten. Über 2 Mio. Menschen in Deutschland sind erwerbs- bzw. berufsunfähig. Jährlich kommen über 280.000 weitere Fälle hinzu.

Die Berufsunfähigkeitsversicherung – der Königsweg der Absicherung

Selbst Verbraucherschützer sind sich einig: Die Berufsunfähigkeitsversicherung ist ein MUSS für alle, die am Arbeitsleben teilnehmen.

Für Personen, die aufgrund ihres Gesundheitszustands, Alters oder Berufsstatus keine klassische Berufsunfähigkeitsversicherung abschließen können, gibt es Alternativen: Grundfähigkeitsabsicherungen oder in bestimmten Fällen auch eine Unfallversicherung können die eigene Arbeitskraft und den Lebensstandard schützen.

Das Krankentagegeld – sinnvolle Ergänzung der Arbeitskraftabsicherung

Das vereinbarte Krankentagegeld wird bei ärztlich nachgewiesener Arbeitsunfähigkeit ab dem vereinbarten Tag nach der Karenzzeit gezahlt.

Bei Arbeitnehmern wird diese Karenzzeit üblicherweise auf 42 Tage festgelegt, da die Lohnfortzahlung durch den Arbeitgeber in den ersten sechs Wochen greift.

Für Selbständige und Freiberufler gibt es keinen Arbeitgeber – hier kann die Absicherung bereits ab dem 4. Tag erfolgen, abhängig vom Einkommen.

Beide Versicherungen – Berufsunfähigkeits- und Krankentagegeldversicherung – leisten in der Regel nicht lebenslang. Ohne frühzeitige Integration in die Altersvorsorge können Lücken entstehen.

Eine Berufsunfähigkeitszusatzversicherung im Rahmen eines Altersvorsorgevertrags kann hier die Beitragszahlung übernehmen und verhindern, dass im Rentenalter trotz aufgebauter Altersvorsorge finanzielle Engpässe auftreten.

Altersvorsorge: Ruhestand finanziell absichern

Die Realität sieht oft anders aus als erwartet: Die Mehrheit der Bevölkerung schätzt die Höhe der späteren Rente zu hoch ein. Jeder fünfte Rentner erhält monatlich weniger als 1.200 €, trotz 45 jähriger Beitragszeiten. Die Durchschnittsrente nach mindestens 45 Jahren liegt bei etwa 1.600 €. Davon müssen noch Beiträge zur Kranken- und Pflegeversicherung sowie ggf. Steuern gezahlt werden. Wer ausschließlich auf die gesetzliche Rente vertraut, muss häufig Einschränkungen hinnehmen, und selbst Rücklagen können rasch aufgezehrt sein (Langlebigkeitsrisiko).

Um einen Ruhestand ohne finanzielle Sorgen zu ermöglichen, ist der planmäßige Aufbau einer Altersvorsorge unabdingbar – inklusive regelmäßiger Überprüfung.

Lebensversicherungen helfen dabei, Risiken, die Ihren Lebensunterhalt betreffen, auf Versicherungsprodukte zu verlagern – damit Sie Ihr Leben in dieser Hinsicht sorgenfrei genießen können.

Nehmen Sie sich die Zeit und füllen Sie die folgende Lücken-Tabelle aus.

Erläuterungen zu den gesetzlichen Risikoabsicherungen:

-

Lohnfortzahlung:

Gilt nur für Arbeitnehmer. Selbständige haben hier bereits erste Einbußen. -

Krankentagegeld:

Schließt an die Lohnfortzahlung an und darf höchstens 70 % des Bruttoeinkommens betragen, gleichzeitig aber nicht mehr als 90 % des Nettoeinkommens. Freiberufler und Selbständige müssen aktiv für ihr Krankengeld sorgen. Wer freiwillig gesetzlich versichert ist, kann den Anspruch auf Krankengeld über eine Wahlerklärung geltend machen oder alternativ eine private Absicherung wählen (ca. 75–80 % des Gewinns nach Steuern). -

Berufsunfähigkeits- / Erwerbsminderungsrente:

Für nach dem 1. Januar 1961 Geborene wurde die gesetzliche Berufsunfähigkeitsrente faktisch abgeschafft. Es gibt nur noch die zweistufige Erwerbsminderungsrente, die stark reduziert ist und unabhängig vom vorherigen Berufsstatus gezahlt wird. Die volle Rente gibt es nur, wenn die Betroffenen weniger als drei Stunden täglich arbeiten können. -

Rentenversicherung:

Eine Musterberechnung zeigt: Ein Angestellter mit 3.500 € Brutto/Monat hat netto ca. 2.050 €. Geschätzt beträgt die Netto-Rente später 1.188 €, ein monatlicher Fehlbetrag von 870 €. Bei 2 % Inflation wächst die Lücke nach 32 Jahren auf 1.640 €.

Dieses Druckstück dient nur der vorläufigen Information und als unverbindliche Orientierungshilfe.

Fazit: Ihre Arbeitskraft ist das Fundament Ihres Lebensstandards.

Eine frühzeitige Absicherung – über Berufsunfähigkeitsversicherung, Krankentagegeld und ergänzende Vorsorgeprodukte – schützt vor Einkommensverlusten im Krankheits- oder Unfallfall und sichert gleichzeitig die Altersvorsorge. Wer jetzt vorsorgt, kann finanziell sorgenfrei leben – auch im Ernstfall.

Setzen Sie bei Ihrer Absicherung auf Profis – damit Ihre Arbeitskraft und Ihr Lebensstandard auch in schwierigen Zeiten geschützt bleiben.